正态分布

编辑概率论和统计中使用正态分布或高斯分布,该平均连续变量表示数据的分布,诸如集成在附近有关概率分布的。通过中心极限定理,表示为许多独立因素之和的随机变量服从正态分布。因此,正态分布用作可以轻松表示统计,自然科学和社会科学各个领域中复杂现象的模型。例如,假定实验测量误差根据正态分布进行分布,并且计算不确定性估计。

另外,由于正态分布的概率密度函数的傅立叶变换再次变为正态分布的密度函数,因此正态分布在傅立叶分析以及各种派生的数学和物理理论系统中起着基本作用。

应用正态分布

编辑已知某些自然事件具有遵循正态分布的数量分布。此外,即使变量不按原样服从正态分布,对数也可以服从正态分布。

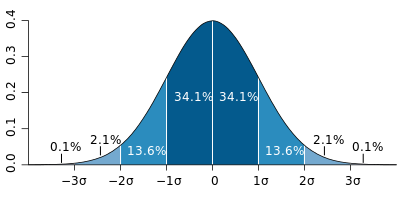

由于存在中心极限定理,所以正态分布具有特殊的统计位置。中心极限定理说,遵循相同独立分布的随机变量算术平均值的分布(随机变量之和除以变量数量)是原始的无论分布的形状如何,当变量数量增加时,它都会收敛到正态分布。因此,通常在大样本平均值的统计中采用正态分布。

如上所述,已知自然界中的一些事件根据正态分布采取量的分布。但这并不一定是多数。在19世纪,“正态分布普遍主义”流行了,但是自20世纪以来,这种思维方式已被修改。今天,已经证实遵循正态分布的是少数,而不是社会现象和生物群体现象。例如,具有分形特性的对象通常具有帕累托分布而不是正态分布。因为人类有自己的意图不同的是事件的性质,例如,儿童等级,如不得以任何方式正态分布。但是,从理论上讲,正态分布中的x值的范围可以从负无穷大到正无穷大,而许多事件具有最小值(例如,比例比例为零)和最大值(例如,在测试中为100)。可以指向标度)在预先确定,在这种情况下如下的充分正态分布是不合理(这种情况下审查或考虑堵塞截短,对数正态分布更准确时或也许能够找到一个很好的可能性)。此外,仅包含0和自然数的离散概率分布,例如泊松分布或二项式分布的连续概率分布到通过正态分布来近似也是通常的做法是。

测试

编辑在寻找规律或试图为事件建立理论时,通常会推断出,如果概率分布未知,那便是正态分布。有可能达成。要确定样本数据是否近似于正态分布,请检查峰度和偏度,查看直方图,检查正态QQ图,或使用Shapiro-Wilk检验或Kolmogorov-Smirnov检验(正态分布) )通常使用。

内容由雅式提供,本内容不代表vibaike.com立场,内容投诉举报请联系vibaike.com客服。如若转载,请注明出处:https://ispeak.vibaike.com/29972